HABER İNCELEME | YUSUF DERELİ

Bankalar 2021 yılının ilk çeyreğine ilişkin bilançolarını açıkladı. Özel bankalar kazançlarını katlarken, kamu bankalarının karında büyük düşüş olduğu görüldü. Kamu bankalarında karlılığın düşüşündeki temel neden geçtiğimiz yılki düşük faizli krediler nedeniyle kredi gelirini artıramaması olarak gösteriliyor. Ayrıca faiz oranlarının artmasıyla birlikte mevduat maliyetinin katlanması da karlılığı yok eden nedenlerden biri. İktidarın siyasi operasyonları ve ‘günü kurtarma’ stratejisi kamu bankalarının bilançolarını ‘hallaç pamuğu gibi’ dağıttı.

Konunun uzmanlarına göre 2021’de bankacılık sektörünün en önemli sorunlarından biri ‘batık’ krediler olacak. Geçtiğimiz yıl iktidarın baskısı ve ‘aktif rasyosu’ uygulaması nedeniyle piyasayı canlandırmak için hesapsızca verilen krediler, sektörün kabusu haline geldi. Sorunlu kredi miktarı 511 milyar liraya yükseldi.

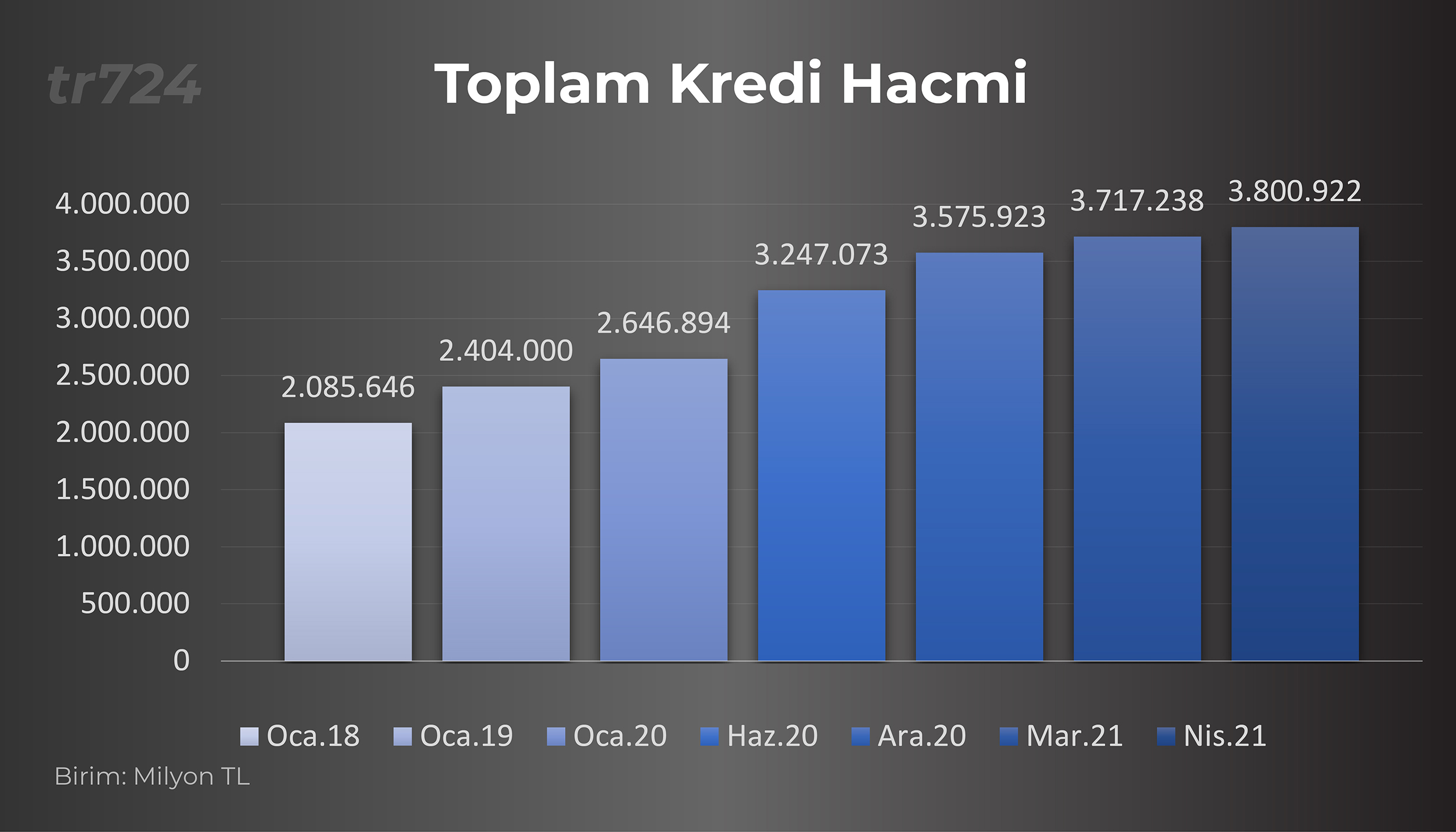

Bankacılık sektörünün kredi hacmi, geçen hafta 14 milyar 754 milyon lira artarak 3 trilyon 800 milyar 923 milyon liraya yükseldi. Söz konusu rakam geçtiğimiz yıl ocak ayında 2,6 trilyon liraydı. Toplam kredi hacmi 16 ayda 1,2 trilyon lira artmış. Dolayısıyla ‘sorunlu’ krediler de yükseldi.

SORUNLU KREDİ MİKTARI 511 MİLYAR LİRA

Türkiye Bankalar Birliği, bankacılık sektöründeki sorunlu kredi stokunun 2020 sonu itibarıyla 511 milyar TL olduğunu açıkladı. ‘II. grup’ olarak sınıflandırılan ‘yakın izlemedeki kredi’ miktarı 2020 sonunda 370 milyar TL’ye yükseldi. Bir önceki yılın aynı dönemine göre artış oranı yüzde 23. Tahsili gecikmiş alacak olarak III., IV. ve V. gruplarda sınıflandırılan, tahsil imkanı sınırlı, tahsili şüpheli ve zarar niteliğindeki krediler ise aynı dönemde 141 milyar TL oldu. Yine TBB’nin raporuna göre 2018 sonunda 100 milyar TL olan yeniden yapılandırılan kredi stoku, 2020 sonunda 204 milyar TL’ye yükseldi.

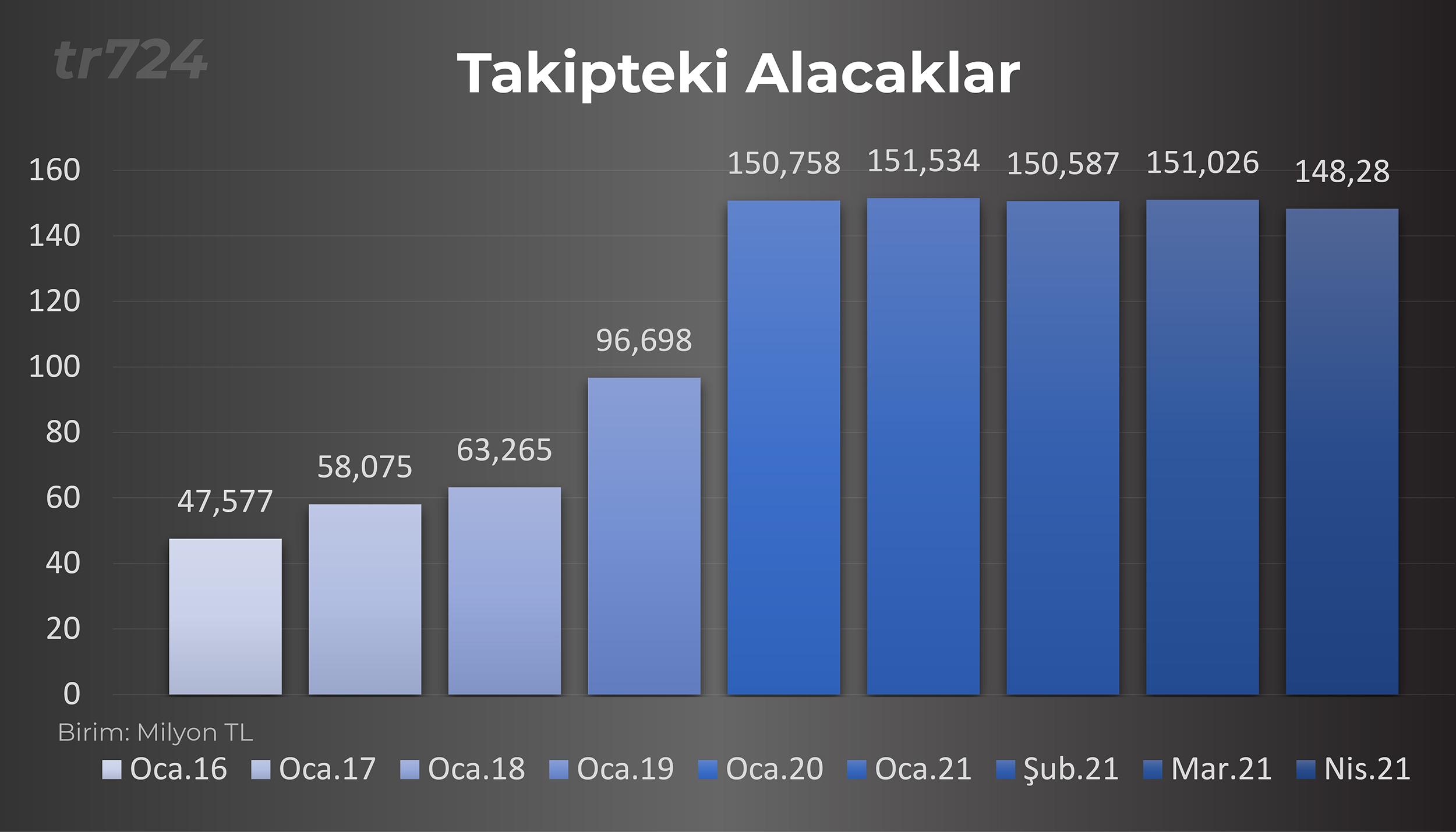

TAKİPTEKİ KREDİLER SABİTLENDİ!

Sektörün en önemli sorunlarından biri de ‘takipteki alacaklar.’ Takipteki alacaklar, bankanın uzun süredir ödeme alamadığı ve kredinin tamamının ödenmesinden ümidini kesip gözden çıkardığı miktar kadar provizyon ayırması gereken kredileri gösteriyor. Takipteki kredi miktarı geçtiğimiz eylül ayından bu yana 150 milyar TL civarında seyrediyor.

BATIKLAR YÜZDÜRÜLÜYOR

Normal bir ekonomide bunun olması mümkün değil ancak Türkiye’de oluyor; zira batık krediler yeniden yapılandırılarak yüzdürülüyor! Takipteki krediler yapılandırılarak yeni verilmiş gibi gösteriliyor. Dolayısıyla küçük bir illüzyonla ‘takibe’ düşmesinin önüne geçiliyor. Bunu özellikle son bir yıldır kamu bankaları yoğun olarak yapıyor. Bu arada takipteki alacak miktarının 2018 yılında 63 milyar 265 milyon lira olduğunu da hatırlatalım.

TAKİPTEKİ KREDİ SORUNU NEDEN ÖNEMLİ?

Bankaların ‘takipteki kredileri’ arttıkça ayırması gereken karşılık da artıyor. Bu da banka için kaynak sorunu anlamına geliyor. Ayrıca banka, riski arttığı gerekçesiyle fonlama maliyetini de yukarı çekiyor. Faizleri yükselterek, kredi arzını kısıyor. Kredi büyümesinde yaşanan sorunlar, ekonominin de ‘yavaşlaması’ anlamına geliyor. Zira girişimcinin ‘kaynak’ maliyeti artıyor.

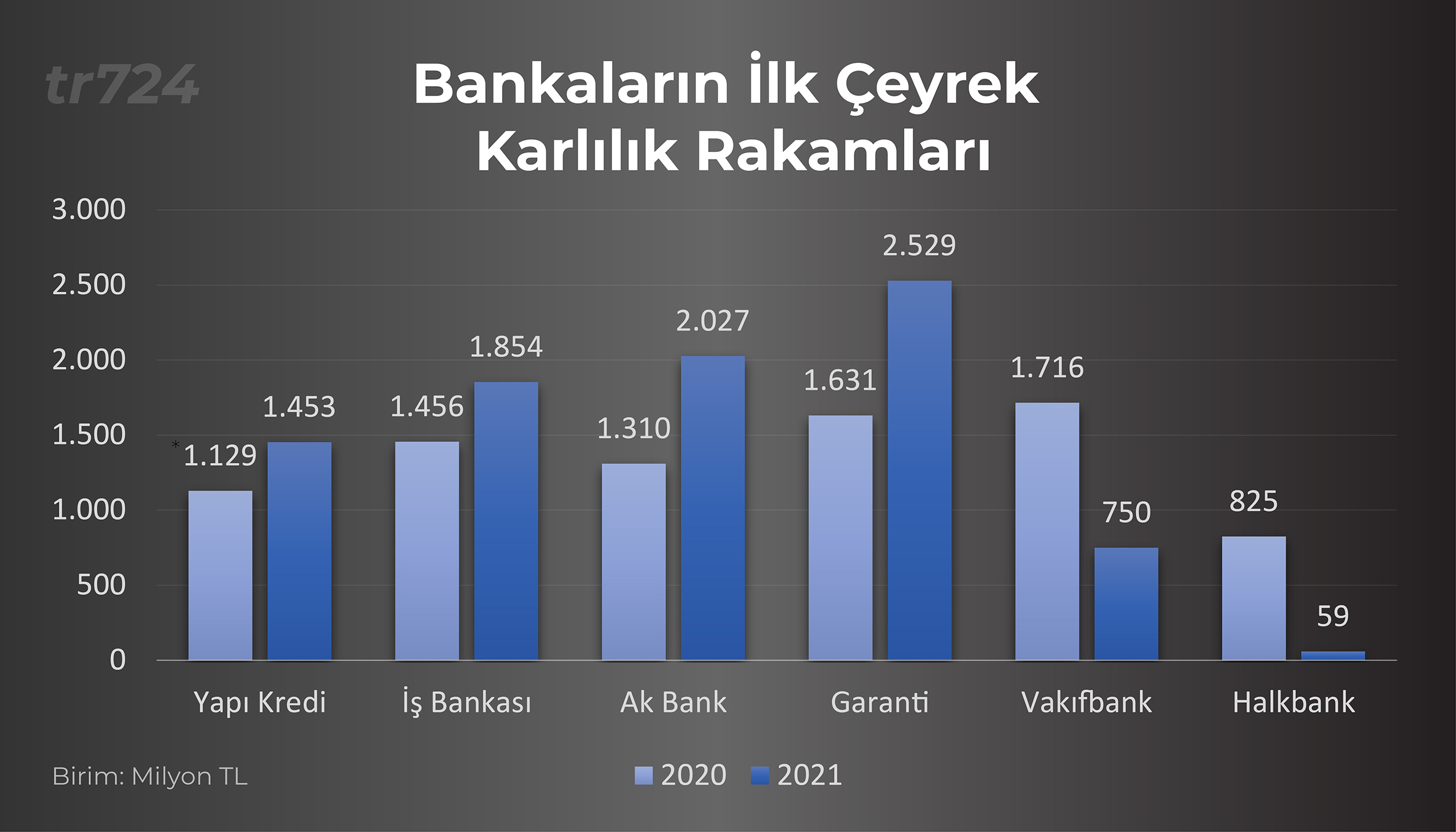

ÖZEL BANKALAR KARINI KATLADI

Yukarıda özetlenen tablonun sonucu olarak kamu bankalarının ‘karlılık’ oranı bu yılın ilk çeyreğinde ‘dip’ yaptı. Özel bankalar kazançlarını katlarken, kamu bankalarının karında yüzde 92’ye varan erime yaşandı.

2021 yılı ilk çeyrek bilançosunu açıklayan Yapı Kredi, 1 milyar 453 milyon TL kar açıkladı. Banka geçtiğimiz yılın aynı dönemine göre kazancını yüzde 29 artırdı. Garanti BBVA ise aynı dönemde 2 milyar 529 milyon TL kar ettiğini duyurdu. Banka kazancındaki artış oranı bir önceki yıla göre yüzde 55! Aynı şekilde Akbank da 2 milyar 27 milyon kar bildirdi. Onun karındaki artış oranı da yüzde 55. İş Bankası da yılın ilk çeyreğinde 1 milyar 854 milyon lira kar açıkladı. Geçtiğimiz yıla göre artış oranı yüzde 27.

KAMU BANKALARI ‘DİP’ YAPTI

Vakıfbank, 2021 yılının ilk çeyreğinde 750 milyon TL kâr açıkladı. Geçen yılın aynı dönemine 1 milyar 716 milyon TL kar açıklayan bankanın kazancı yüzde 56 azaldı. Halkbank’taki azalma daha da felaketti. Banka, 2021 yılının ilk çeyreğinde 59 milyon TL kar açıkladı. Geçen yılın aynı dönemine 825 milyon TL kar açıklayan bankanın karı rekor düzeyde yüzde 92,8 azaldı.

Ziraat Bankası bilançosunu henüz açıklamadı. Ancak geçtiğimiz yılın ilk çeyreğinde banka 1 milyar 871 milyon kar elde ettiğini duyurmuştu. Bu yıl aynı dönemde rakamın ne olacağı merak konusu. Ancak diğer kamu bankalarından farklı olmayacağı tahmin ediliyor.