HABER İNCELEME | YUSUF DERELİ

Kamu bankalarının 2021 yılının ilk çeyreğine ilişkin bilançoları, geçtiğimiz yıl mayıs ayında uygulamaya konulan ‘Aktif Rasyosu’nu yeniden gündeme getirdi. Zira 31 Aralık tarihi itibariyle kaldırılan uygulama sonrası özellikle kamu bankalarının kar oranları rekor seviyede düştü. Kar oranlarındaki düşüşün temel sebebi, geçtiğimiz yıl ‘Aktif Rasyosu’ uygulaması nedeniyle verilen düşük faizli kredilerin bu yıl yüzde 19 faizle finanse edilmesi.

Konuyla ilgili ayrıntılı paylaşımlar yapan Başkent Üniversitesi Finans ve Bankacılık Bölümü Başkanı Prof. Dr. Şenol Babuşcu, “2020 yılında Aktif Rasyosu baskısıyla bankalara, ortalama yüzde 8 faiz oranı ile uzun vadeli taksitli kredi kullandırıldı ve devlet tahvili satıldı. Şimdi mevduat faizleri yüzde 18. Aradaki zararı kim karşılayacak? Kamu bankalarında biz karşılayacağız… Zarar 2021 yılı ilk çeyrek bilançolarına yansıdı” diyor.

Aktif rasyosu uygulaması pandemi sonrasında, 1 Mayıs 2020’de uygulamaya konulmuştu. 2001 krizinin ardından bankaların kaldıramayacakları risklere girmelerini önlemek amacıyla kurulan BDDK, bu kez kuruluş felsefesine ters olarak bankaları daha fazla kredi vermeye zorluyordu. İşin kötü tarafı BDDK’nın oluşturduğu ‘aktif rasyosu’ denklemine göre belirlenen oranın altında kredi veren bankalar büyük meblağlarda cezaya maruz kalacaktı. Düzenlemeye göre ceza miktarı 500 bin liradan az olamazdı. Ayrıca bu rasyonun her ay tutturulması zorunlu hale getirildi. Tutturulamadığı taktirde banka her ay ceza ödemek zorundaydı.

AMAÇ KURU TUTUP, FAİZLERİ ÖRTÜLÜ OLARAK DÜŞÜRMEK

AKP rejimi, ekonomistlerin ‘saçmalık’ olarak yorumladığı ve karşı çıktığı aktif rasyosu uygulamasıyla bankaların elindeki dövizleri takas (swap) yoluyla Merkez Bankası’na aktarılmasını istiyordu. Zira formüle göre rasyoyu tutturmanın yollarından biri buydu. Bu sayede MB rezervleri olduğundan daha yüksek görünecekti.

BANKALAR KREDİ VERMEYE ZORLANDI

BDDK’nın istediği rasyoyu tutturmanın bir başka yolu da bankaların topladıkları kaynaklarla yerli özel sektör ve hazine tahvilleri almalarıydı. En önemlisi BDDK, bankaları kredi vermeye zorluyordu. İktidarın gizli hesabına göre, bankalar rasyoyu tutturabilmek için daha fazla ve riskli kredi vermek zorunda kalacak ve dolayısıyla faizler düşecekti. Böylece MB’nin faiz indirmesine gerek kalmadan faizler düşürülmüş olacaktı.

HESAP TUTMADI: REZERVLER ERİDİ, DOLAR FIRLADI

Ancak iktidarın planları yine tutmadı. MB’nin rezervleri eritilmesine rağmen dolar kuru tırmandı ve nihayet MB para politikası faizini ardı ardına yaptığı artırımlarda sadece 6 ayda yüzde 8,25’den yüzde 19’a çıkarmak zorunda kaldı. Bu arada bankaların riskli kredi havuzu genişledi. Artan batık kredi oranının neden olduğu sosyal, ekonomik ve finansal riskler kartopu gibi büyüdü. AKP’nin ‘yaptım oldu’ stratejisi yine duvara tosladı ve yaklaşık 7 ay sonra aktif rasyosu uygulamasının kaldırılmasına karar verildi. Ve ekonomistlerin ‘rezalet’ dediği uygulama 31 Aralık 2020 itibariyle yürürlükten kaldırıldı.

TOPLAM KREDİ HACMİ 3,8 MİLYARA ÇIKTI

Bankacılık sektörünün kredi hacmi, geçen hafta 14 milyar 754 milyon lira artarak 3 trilyon 800 milyar 923 milyon liraya yükseldi. Söz konusu rakam geçtiğimiz yıl ocak ayında 2,6 trilyon liraydı. Toplam kredi hacmi Aktif Rasyosu’nun uygulandığı dönemde inanılmaz bir hızla arttı.

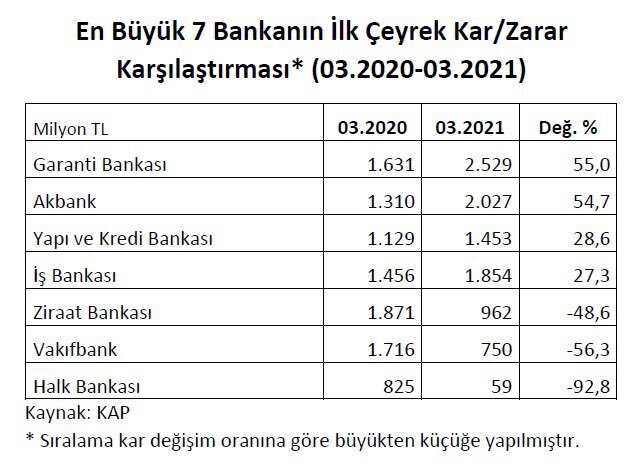

KAMU BANKALARININ KÂRLILIK ORANLARI ÇAKILDI

Aktif Rasyosu uygulamasının sonuçları kamu bankalarının bilançolarına da yansıdı. Ziraat, Halkbank ve Vakıfbank’ın 2021 yılı il çeyreğindeki kâr oranları rekor düzeyde düştü. Ziraat Bankası’nın geçtiğimiz üç aydaki net kârı 962 milyon lira olarak açıklandı. Geçtiğimiz yıl aynı dönemde rakam 1 milyar 871 milyon liraydı. Düşüş oranı yüzde 48,6. Aynı şekilde Vakıfbank’ın ilk üç aydaki net karı 750 milyon lira olarak kayda girdi. Geçtiğimiz yıl bu rakam 1 milyar 716 milyon liraydı. Halkbank’ın kârı ise rekor seviyede düştü. Geçtiğimiz yıl ilk üç ayda 825 milyon lira olan net kâr, bu yıl 59 milyon lira olarak kayıtlara geçti. Karlılık oranındaki azalma yüzde 92,8!

AKTİF RASYOSU’NUN BEDELİNİ MİLLET ÖDEYECEK

Kamu bankalarının kar oranlarını düşmesinin temel sebebi, geçtiğimiz yıl Aktif Rasyosu uygulaması nedeniyle verilen düşük faizli kredilerin bu yıl yüzde 19 faizle finanse edilmesi. Denetim raporlarına göre faiz geliri yüzde 26,7 artarken, faiz giderinin yüzde 94,5 artmasının temel nedeni de Aktif Rasyosu. Kamu bankaları 5 hatta 10 yıl için verdiği düşük faizli kredinin finansmanını, yüksek faizli ve vadesi 1 ay olan mevduatla karşılıyor.

Denetim şirketinin notunda kamu bankalarının karının düşme nedeni olarak, ‘2020 yılında ortalama yüzde 8 faiz ile fonlanan başta konut kredileri olmak üzere tüm taksitli kredilerin 2021 yılında ortalama yüzde 18 faizli mevduat ile finanse edilmesi’ gösteriliyor.

Özetle; iktidarın rezervleri olduğundan fazla göstermek için yaptığı ‘algı’ operasyonunun bedelini yine millet ödeyecek…