HABER ANALİZ | MUHSİN AHMET KARABAY

İktidarın uyguladığı ekonomi politikaları yüzünden Türk Lirası yatırım aracı olmaktan çıkalı hayli zaman oldu. Bugün sizlerle bunu konuşmayacağız. Pek çok sektörde TL’nin “değişim/mübadele” aracı işlevini kaybetmeye başlamasından da söz etmeyeceğim. Ekonomi adına çıkıp konuşanlar, mevduatta TL’den dolara kaçışı tartışıyor. Oysa bankacılıkta bunlardan daha kötüsü, hatta en kötüsü yaşanıyor.

Önce muhalefetin uzun zamandır dillendirdiği, Cumhurbaşkanı Tayyip Erdoğan’ın da muhalefetin iddialarının hiçbirinin gerçekleşmediğini söylediği o sözleri hatırlayalım.

Erdoğan, 12 Şubat 2020’de şunları söylüyor:

“Onların senaryosuna göre 2018’deki kur, faiz, enflasyon, darbe girişiminin ardından Türkiye 2019’da tümüyle batacak, bitecek, yerle yeksan olacaktı. Bunlara göre dolar 10 TL olacak, enflasyon yüzde 30’u aşacak, bankalarımız tökezleyecek, hazinemiz iflas edecekti. Ne oldu? Bunların hiçbiri oldu mu?”

🗣 12.02.2020 – Erdoğan: “Onların senaryosuna göre 2018'deki kur, faiz, enflasyon, darbe girişiminin ardından Türkiye 2019'da tümüyle batacak, dolar 10 TL olacak, hazinemiz iflas edecekti. Ne oldu? Bunların hiçbiri oldu mu?”

— 🎙Muhbir (@AjansMuhbir) December 9, 2021

Videoyu izlemeye zaman ayırabildinizse, “Bunlardan hayata geçmeyen kaldı mı?” sorusunu kendinize mutlaka sormuş olmalısınız.

KARAKÖY’DE YÜZDE 15’LE KREDİ VERİP SİRKECİ’DE YÜZDE 22,7 İLE BORÇLANMA

“Eğer söylenenlerin hepsi gerçekleşti” dedinizse yanıldınız. Henüz biri gerçekleşmedi. Bankacılık sektörü tökezlemedi. Bir şekilde işliyor. Onun da gerçekleşmesi için son aylarda elden gelen yapılmaya başlandı.

Şimdi gelin ona bakalım. Döviz son aylarda dizginlerden kurtulmuş gibi ilerliyor. Buna rağmen faiz indirilmeye devam ediyor. “Ekonominin sorumlusu benim” diyen şahıs, “Faizler inecek” diyor. Geldiğinden bu yana Beştepe’nin söylediklerinin noterliğini yapan Merkez Bankası Başkanı Şahap Kavcıoğlu, bu kez de denileni yapacak mı bilmiyoruz. (Kavcıoğlu, geçen haftaki yatırımcı toplantısında “16 Aralık’taki toplantıda faiz indirimi yapılmaması olasılığı arttı” diyerek kendisinin gidiş biletini kesmiş oldu mu göreceğiz.)

TÜİK’in tartışmalı enflasyon rakamının bile 5 puan gerisinde kalan faiz, bırakın sıradan mevduat sahiplerini devlet açısından da çarpık bir tablo ortaya çıkardı. Hatırlanacağı gibi Merkez Bankası, Kasım ayında 100 baz puan daha aşağı çekerek politika faizini yüzde 16’dan 15’e indirdi.

Yaşananı şöyle anlatayım. Bir banka düşünün. Bu bankanın Karaköy şubesi yüzde 15 faizle kredi veriyor. Aynı bankanın Sirkeci şubesi ise yüzde 22,7 faizle mevduat topluyor.

“Böyle olmaz, bir banka böyle yaparsa yaşayamaz” mı dediniz? Devlet bugün aynen böyle yapıyor. Yüzde 15’le kredi veren Merkez Bankası, yüzde 22,7 ile “mevduat toplayan” ise Hazine.

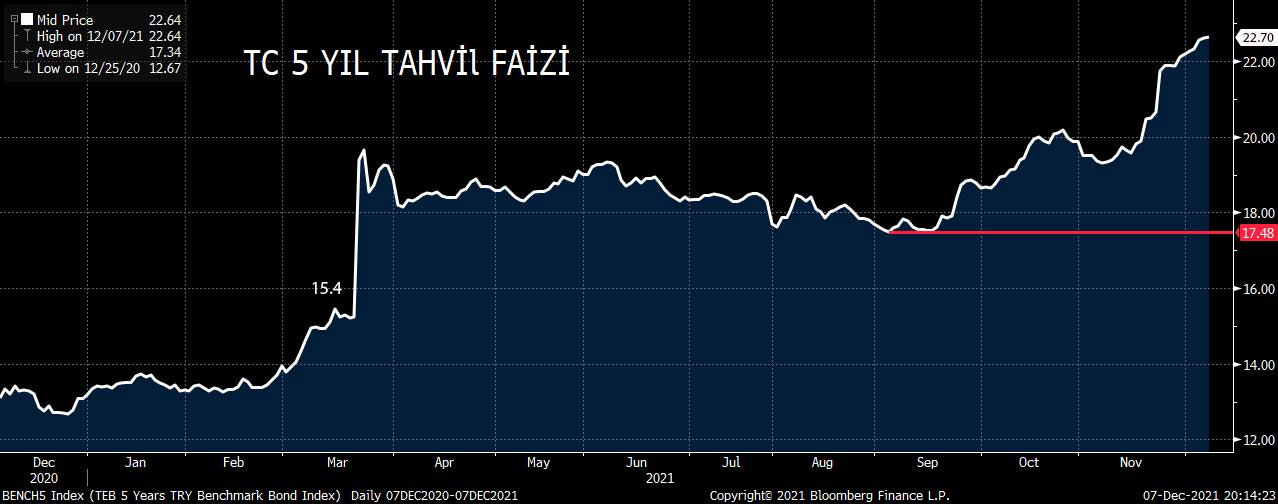

Hazine, 7 Aralık’ta yaptığı 5 yıllık tahvil ihalesinde yüzde 22,70 faiz ödeyerek borçlandı. Çok değil, aynı vadeli tahvilin Eylül ayındaki faiz oranı yüzde 17,48 idi.

Aslında tasarruf edene ceza gibi verilen mevduat faizi, bir tür sermaye transferi. Büyük şirketler ve sermaye sahipleri parasını elde tutmaz. Kredi kullanan büyük şirketlere ödül gibi verilen bu kredi faiziyle küçük tasarruf sahibinden sermayedarlara para aktarımı yapılıyor. Zenginden alıp fakire vermek değil, fakirden alıp zengine vermek.

EN KÖTÜSÜ HAZİNE İLE MB ARASINDAKİ ÇARPIKLIK DEĞİL

Ancak bundan daha kötü bir gelişme yaşanıyor. Ekonomi kamuoyu bir süredir mevduatın dövize (Yabancı Para) kaydığını tartışıyor. Haksız değiller. Gelişme gerçekten çarpıcı.

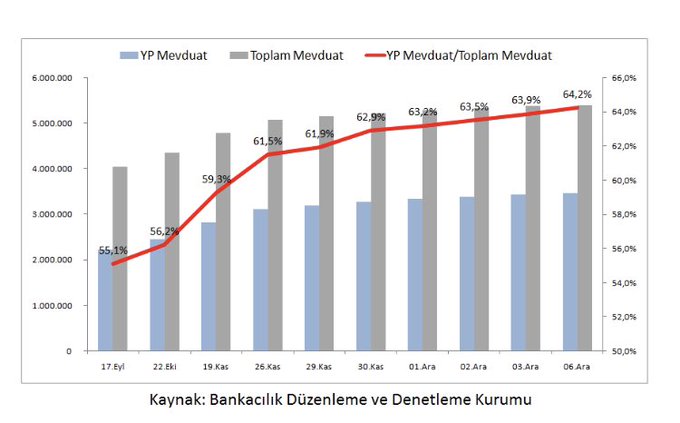

Yurt içi yerleşiklerin döviz mevduat oranı 3 Aralık 2021 tarihi itibarıyla yüzde 62,2 oranına ulaştı. Bu döviz mevduatının kamuoyuna açıklanmaya başlandığı 1996’dan bu yana gördüğü en yüksek seviye. Bundan önce en yüksek seviyeyi yüzde 61,5 ile 19 Ekim 2001 tarihinde görmüştü

Bu oran çok değil, daha geçtiğimiz yılın aynı döneminde yüzde 47 idi. (Meraklısına bir not. Tarihindeki en düşük seviye ise yüzde 27,6 oranı ile 15 Temmuz 2011’de gerçekleşmişti.)

Ekonomi dünyasının çok kullanmadığı bir veri daha var elimizde. 6 Aralık 2021 BDDK verilerine göre bu oran yüzde 64’e ulaştı.

Bu tablo, TL’nin reel pozitif getirisinin negatife dönmesi ilk sebep elbette. Satın alma gücü eriyen TL’den korunmak için vatandaşın başvurduğu yöntem bu.

EYVAH ERDOĞAN YİNE “DÖVİZİNİ BOZDUR” KAMPANYASI BAŞLATTI

Cumhurbaşkanı Erdoğan, hafta içinde kabine toplantısından sonra vatandaşa yastık altında, kasada ya da bankalardaki dövizlerini bozdurmaya çağırdı. “Biz ne yaptığımızı biliyoruz, nasıl yapacağımızı biliyoruz, nereye gideceğimizi biliyoruz, ne elde edeceğimizi biliyoruz” diyerek insanları yeni ekonomi politikasının getirdiği fırsatları değerlendirmeye davet etti.

Şimdi biraz geriye gidelim.

Cumhurbaşkanı Erdoğan, 22 Aralık 2016 tarihinde “dövizini bozdur” kampanyası başlatmıştı. O tarihte insanların bankalardaki döviz miktarı 137 milyar dolar idi. Bugün bu rakam 235,2 milyar dolar olduğuna göre 98,2 milyar dolar artmış durumda. Artış oranı yüzde 72.

EN KÖTÜSÜ BANKALARDAN MEVDUAT KAÇMAYA BAŞLADI

İktidarın söylediklerine güven o kadar azaldı ki ekonomide en kötüsünün kapısı aralanır oldu. Para piyasaları ile ilgilenenler, hep TL’den dövize kaçışı konuşuyor. Bunun semptomlarını tartışıyor. Oysa 20 Kasım’dan itibaren döviz fiyatlarının tırmanmaya başlaması sonucu yaşananlar, mevduatın bankalardan kaçtığına işaret ediyor.

Bu sistemin temelinden sarsıldığı anlamına geliyor. Erdoğan, son çağrısını muhtemelen bu verilerden hareketle yapmış olmalı.

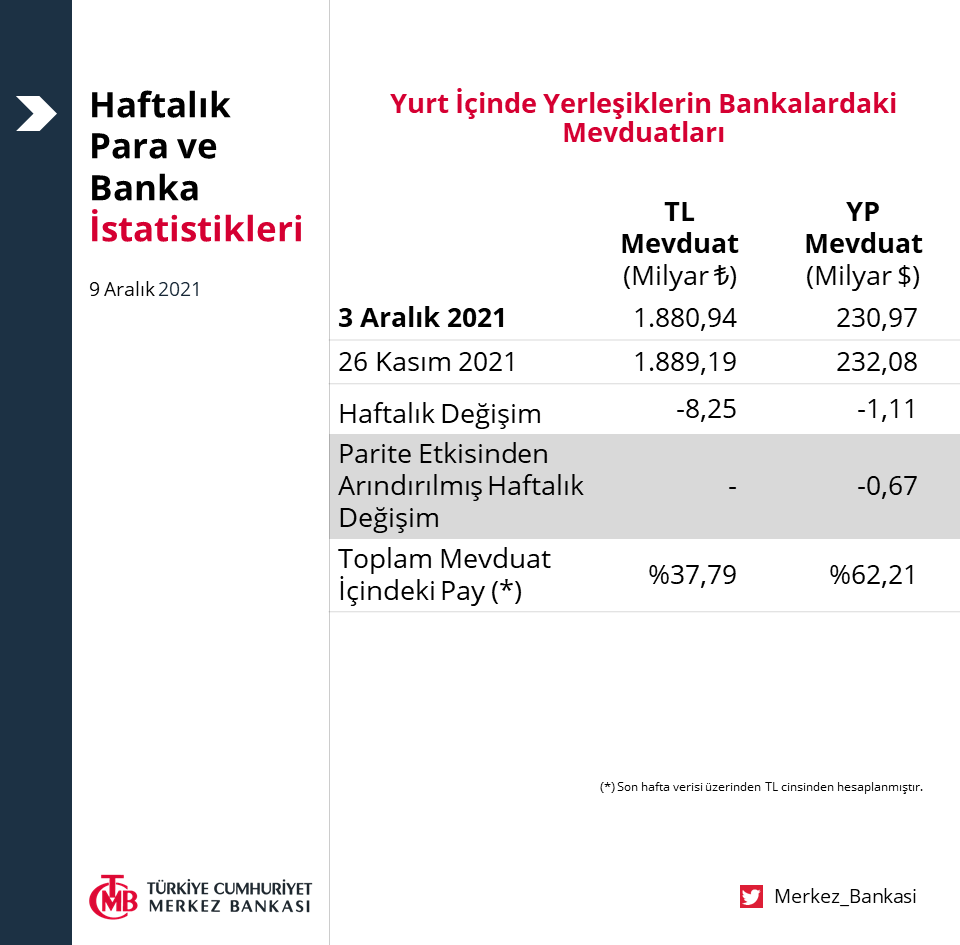

Rakamlar gerçekten alarm zillerini çaldırmayı gerektiriyor. 3 Aralık haftasında TL kredileri haftalık bazda yüzde 1,1 oranında artıp 29,5 milyar TL oldu. Buna karşı, TL mevduatı 7,7 milyar TL (yüzde 0,4) azaldı. Azalma sadece TL’de değil, döviz mevduatında da aynı tablo söz konusu. Döviz mevduatı yüzde 0,5 düşüş kaydederek 1,1 milyar geriledi. Dolar bazında toplam mevduatı Eylül ayı ile karşılaştırıldığında tablo daha net görülüyor:

10 Eylül: 481,5 milyar dolar

3 Aralık: 416,9 milyar dolar

Fark: 64,6 milyar dolar

Net dolar mevduatı: 235,2 milyar dolar

Peki bu para nereye gitti? Borsaya gitmedi. Oraya gitse hisse senedi satanların bankalardaki hesaplarında görülür. Altın da alınmadı. Buna ilişkin veriler bunu teyit etmiyor. Bu dönemde emisyon sadece 4 milyar TL arttı.

Geriye tek ihtimal kalıyor. İnsanlar, paraları için bankaları da güvenli liman olarak görmemeye başladı. Önümüzdeki ihtimallerin en iyisi yastık altına gitmiş olması.

Özel uçağı ile yurt dışına çıkan işadamlarının uçaklarının didik didik arandığı iddiası buradan çıkmış olmasın?

Merkez Bankasının amaçları,

Fiyat istikrarı,

finansal istikrar,

döviz kuru rejimi

banknot basma

bu dördüdür.

Bu amaçlara ulaşmak için kullandığı yöntemler ise;

Reeskont faiz,

mevduat munzam karşılıkları

Açık piyasa işlemleri (APİ)

disponibilite,

faiz oranı kontrolü,

kredi oranı kontrolü,

ikna yöntemi,

ithalat teminatları,

kur riski oranı, likidite oranı..

görüldüğü üzere bu yöntemlerin bazılarının başarısının ilk şartı, ülke de kullanılan paranın TL olmasıyla ilgili, ulusal para olmasıyla ilgili.

İnsanlar borçlanma da, sözleşmelerinde artık dövizi kullanıyorsa, dövize enndeksliyorlarsa, işte artık TL üzerinden yapılan müdahalelerin bir anlamı kalmaz. Çünkü insanlar için geçerliliği yoktur.

Bu nedenle yazınızda Bankalardan çok daha fazla aslında beklenen tehlike, Merkez Bankasının müdahele, etkinlik gücünü kaybetmesidir. Eğer Dolarizasyon artarsa, Avrupa Merkez bankası, ya da FED in bir müdahalesi Türkiyeyi doğrudan etkileyebilir, MB kimsenin kullannmadığı, alışverişte mübadele amacıyla kullanma dışında fonksiyonu kalmayan TL o gün biter.

MB nın bir anlamı da kalmaz.

Yukardaki politika araçlarından bazıları seçimliktir. Birini uygularsanız diğerini uygulamazsanız, bizimkiler faizi seçtiler, ama faiz silahını kullanıyorsan, ülke de DOLARİZASYON olmayacak. Yoksa bir anlamı olmaz. Faizlerin sözü TL ye geçer. Piyasa da kim TL kullanıyor ki durumuna gelinirse bu faiz silahı çökünce, MB nin güven primi de biter.

Asıl bekleyen tehlike, Bankacılık sisteminden çok daha öte, sistemin ana kalbine, Merkez Bankasının sözünün geçmemesi durumudur. Fiziksel işgal bir ülkeyi anlıyoruz ama parasalını pek yaşamadık, tarihte hep kısmen yaşadık. Ama görünen o ki, parasal bir işgal yaşayacağız. Bu işgalin de bir numaralı sorumlusu, en büyük cengaveri olan MERKEZ BANKASINI savunmasız bırakan, onu yıktıran Erdoğan olacaktır.

REESKONT POLİTİKASI………………………………………………………………104

4.2 MEVDUAT MUNZAM KARŞILIKLARI ………………………………………..113

4.3 A«IK PİYASA İŞLEMLERİ (APİ) ………………………………………………….121

4.4 DİSPONİBİLİTE UYGULAMALARI………………………………………………126

4.5 KREDİ VE FAİZ KONTROLLERİ …………………………………………………129

4.5.1 Faiz Oranı Kontrolleri ………………………………………………………………129

4.5.2 Kredi Kontrolleri ………………………………………………………………………136

4.6 İKNA YOLU………………………………………………………………………………….140

4.7 TAKSİTLİ SATIŞLARIN D‹ZENLENMESİ …………………………………..140

4.8 İTHALAT TEMİNATLARI …………………………………………………………….141

4.9 ASGARİ ÷DEME ORANI (MARGIN REQUIREMENT) …………………144

4.10 ZORUNLU D÷VİZ VE EFEKTİF DEVİRLERİ, KUR RİSKİ ORANI,

LİKİDİTE ORANI ………………………………………………………………………………145

4.11 ÷ZEL SEKT÷R KURULUŞLARINCA İHRA« EDİLEN TAHVİLLERİN

MİKTAR, FAİZ VE ŞARTLARININ TESPİTİ

İlgilenenler için, linkini vermeyi unutmuşum başlıkların altına yukarıda.

https://www.sbb.gov.tr/wp-content/uploads/2018/11/Para_politikasi_araclari_Turkiye_ve_Cesitli_Ulkelerdeki_uygulamalar.pdf